稀土冷戰升級!全球搶佔加工主導權 誰能主導AI與軍工未來?

- 2025年6月22日

- 讀畢需時 5 分鐘

如果說稀土是一張通往未來科技的入場券,那麼「誰掌握分離與精煉的加工技術」就決定了誰能兌換這張門票。

在上篇中,我們看見西方國家如何用政策與資金重新鋪設稀土供應鏈的藍圖。現在,讓我們進入這場博弈的「執行面」──哪些企業在這場重構中站上關鍵位置?哪些國家選擇走上自主路線、或是聯盟戰略?而你又該怎麼從中辨識出未來產業的機會點?

關鍵不在礦,而在中游技術

許多人誤以為稀土競局的關鍵在於誰有最多礦源,但事實並非如此。

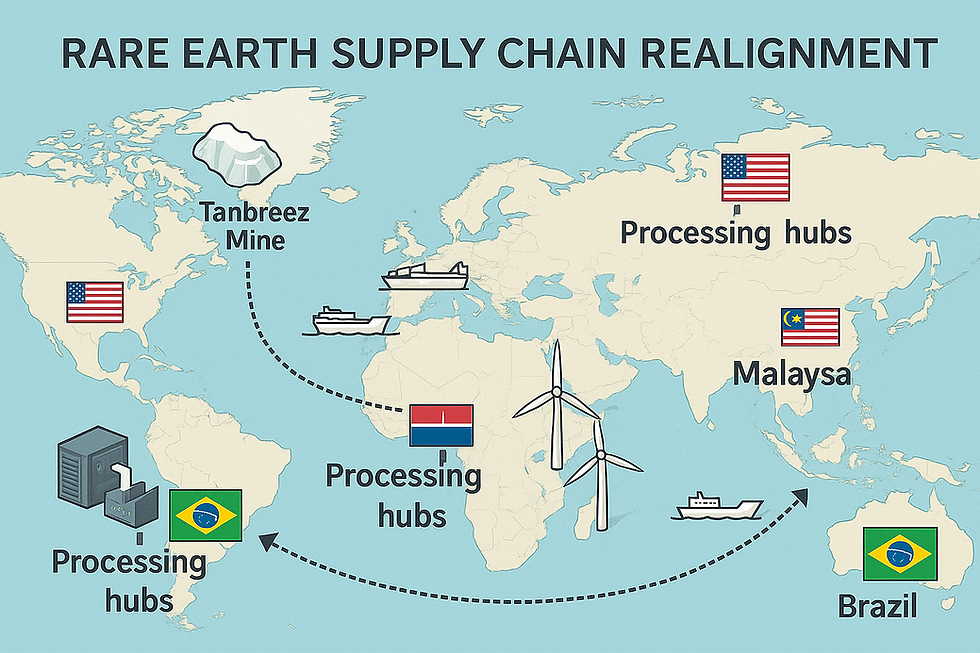

過去中國能稱霸全球,不是因為礦最多,而是因為他們長期壟斷了稀土的中游分離與精煉技術。也就是說,就算美國有礦、歐洲有需求,只要中游加工不掌握在手,就仍需「出口原料、回購高價產品」。

這也說明了:格陵蘭 Tanbreez 的價值,不僅在礦本身,而在能否有效串接德州、馬來西亞、挪威等中游基地——讓整條供應鏈「轉得起來」。

多國卡位賽:誰能自己煉出磁鐵,誰就主導未來

若將美國進出口銀行對 Critical Metals 的貸款視為序章,那麼接下來值得關注的,是哪些國家與企業將成為下一波介入者,又會如何改寫這場供應鏈競局。

目前,已有多國積極布局:

歐盟:正透過《關鍵原物料法案》擴大戰略合作範圍,將格陵蘭、芬蘭與非洲多地納入投資清單,展現強化自主供應鏈的決心。

澳洲與印度:則攜手啟動「稀土加工走廊」,積極建構從礦產到磁體的一條龍體系,顯示南半球國家也希望在中游加工上占有一席之地。

日本與南韓:則從循環經濟切入,加快發展稀土回收與磁體再製技術,意圖降低對中國的長期依賴。

這些行動都圍繞著一個核心課題——在一個不再依賴單一國家的世界裡,誰能穩定掌握關鍵資源的流向與加工能力,誰就握有新一代科技與工業秩序的主導權。

從稀土礦權到磁體製造,大家都在搶位置!

國家/地區 | 主要行動與政策 | 戰略目標 |

美國 | 成立跨部會「關鍵礦產供應安全小組」,推動《Intergovernmental Critical Minerals Task Force Act》 | 從礦源開採、中游加工到磁體製造,全供應鏈「在地化」,強化美國自有供應能力 |

歐盟 | 《關鍵原物料法案》上路,搭配對格陵蘭、馬拉威、南非等地的戰略合作與投資 | 目標在2030年前,歐洲本地完成 40% 稀土精煉、25% 稀土回收,降低對中國的外部依賴 |

印度與澳洲 | 聯手打造「稀土加工走廊」,加速中游設施投資與磁體產業合作 | 建立南半球中游加工基地,拓展除了中美之外的供應鏈選項,分散全球風險 |

日本與南韓 | 大力投資稀土回收與磁體再製技術 | 發展循環經濟,降低對初級礦產的依賴,並建立可持續的稀土材料自主體系 |

🇦🇪 阿布達比 | 阿布達比主權基金 ADQ 與美國礦業投資公司 Orion Resource Partners 於 2025 年初合資成立 Orion Abu Dhabi,各持股 50%,預計四年內投入 12 億美元,專注投資非洲、亞洲與拉丁美洲的稀土等項目 | 以中立身份切入市場,爭取美中以外的稀土資源,強化第三極的戰略地位 |

這些行動,不只是傳統的「找礦挖礦」,而是一場政治立場+產業布局+資本結盟的混合戰。

受益企業清單:中游能力才是真正的關鍵!

儘管稀土礦源遍布全球,但真正具備中游加工能力的企業屈指可數,而這正是決定誰能主導供應鏈的關鍵。以下是目前幾家具有指標意義的企業與其進展:

公司名稱 | 關鍵資產 | 中游里程碑(2024-2025) |

Critical Metals(美) | 格陵蘭 Tanbreez 重稀土礦場開發者 | 已獲 EXIM 銀行 1.2 億美元支持 |

Lynas(澳) | 澳洲 Mount Weld 礦場 + 馬來西亞關丹精煉廠 | 6 月首產鎦、5 月首產鏑,為中國之外唯一完成重稀土分離的公司 |

MP Materials(美) | 美加州 Mountain Pass 礦 + 德州 Independence 加工廠 | 已完成 NdPr 金屬量產,並試產 NdFeB 磁體,預計2025年底年產能達1000噸 |

REEtec(挪威) | Herøya 分離廠 | 2025 Q1 投產,年產 720 噸 NdPr 氧化物,為歐洲首座商業分離設施 |

Appia RE & Uranium(加) | 加拿大 Alces Lake + 巴西 PCH礦區 | 2025 PDAC 公布 4 處離子黏土高品位帶,鎖定重稀土;持續探索高品位黏土,準備進入分離階段 |

從目前各國的佈局可以看出,這波稀土資源重組,早已不只是傳統的礦產開發邏輯,而是轉向一場分散式、跨地緣的供應鏈博弈。

與 OPEC 式的資源聯盟不同,這場比拚沒有明確的條約機制。主導行動的,是跨國企業、主權基金、技術聯盟與雙邊協議。各方正以漸進式方式,逐步建構一套不依賴中國的供應鏈體系 —— 從原料開採到磁體製造,力求一體化與在地化。

這不再是「找礦」或「買礦」的比賽,而是誰能落地技術、穩定產出,誰就有機會搶下未來十年AI、電動車與國防產業的入場券,成為下一代全球製造體系的核心角色。

注意!整合加工權=制度主導權

稀土博弈的關鍵,不只是開採誰多,而是:

技術層:是否擁有穩定、高純度的分離精煉與磁體技術?

政治層:能否建立跨國信任與資源聯盟?

制度層:能否主導產業標準、ESG規範與交易透明性?

簡單來說,這是一場制度與產能的雙重競賽。真正的勝負關鍵,將落在誰能同時在供應鏈的技術層、政治層與制度層掌握主導權。

資源只是起點,加工與規則才是終點。未來的競爭不再只是比拚技術與市場,而是一場關於資源掌控與供應鏈韌性的比賽。

如今,各國間的資源協議早已不只是「礦權價格」的談判,合作條件還包括:

是否符合 ESG 採礦原則?

是否排除中資持股?

是否願意與特定地緣陣營(美、歐)共享資訊?

是否可納入軍用/航太用途協定?

這些條件,讓供應鏈治理變成一套能「讀出政治立場」的辨識系統。

換言之,連買礦都成了政治表態——未來的產業要想參與 AI、能源與國防的高階應用,必須先選對供應聯盟。

結語:這場重組,才剛開始

當全世界開始為了稀土改寫產業鏈,這不只是一場關於資源的爭奪,更是一場地緣政治與技術能力的角力。

握有這張入場券的,不再只是傳統礦業公司,也不在於從哪裡挖礦,而是那些能夠整合資本、技術與地緣利益的多邊操盤者。

而對企業與投資者而言,真正的機會,也正在這個供應鏈分裂的新節點上。

🎯 Signal 想提醒你:這場供應鏈重組戰,不只是國家之間的角力,更是企業與投資者無法忽視的新賽局:

|

留言